Přichází finanční krize?

Úvodem

Současný stav finančního systému a jeho dopady do procesu strategického řízení organizace.

Dnes, v době turbulentních až chaotických podmínek vnějšího prostředí, je nezbytné se zabývat vedle celé řady jiných „krizí“, jako např. energetické, migrační, demografické, také nastupující finanční krizí (dle vyjádření některých odborníků je nevyhnutelná). Tato finanční krize v kombinaci s jinými jevy bude mít silný a zásadní dopad na procesy, týkající se strategického plánování a řízení organizací či podnikatelských subjektů. Neustálý proud změn a jeho vlastní dynamika ve vnějším prostředí organizace vyvolává potřebu adaptace na vnější prostředí a nastavení takového vnitřního systému „řízení změn“ v organizaci, který zmírní a potlačí nárůst míry „entropie“, která ovlivňuje vlastní výkonnost. Pokusíme se nastínit v současnosti probíhající děje ve finančním systému a dopady, které tyto změny vyvolají dovnitř organizací, jejich vliv na jejich management a na procesy strategického řízení.

Stručná analýza stavu finančního systému

V současné době jsme informačně pod vlivem „expertů“, kteří nás neustále ujišťují o robusnosti a připravenosti finančního systému v ČR na možnou krizi. Je tomu tak, sdělují nám celou pravdu?

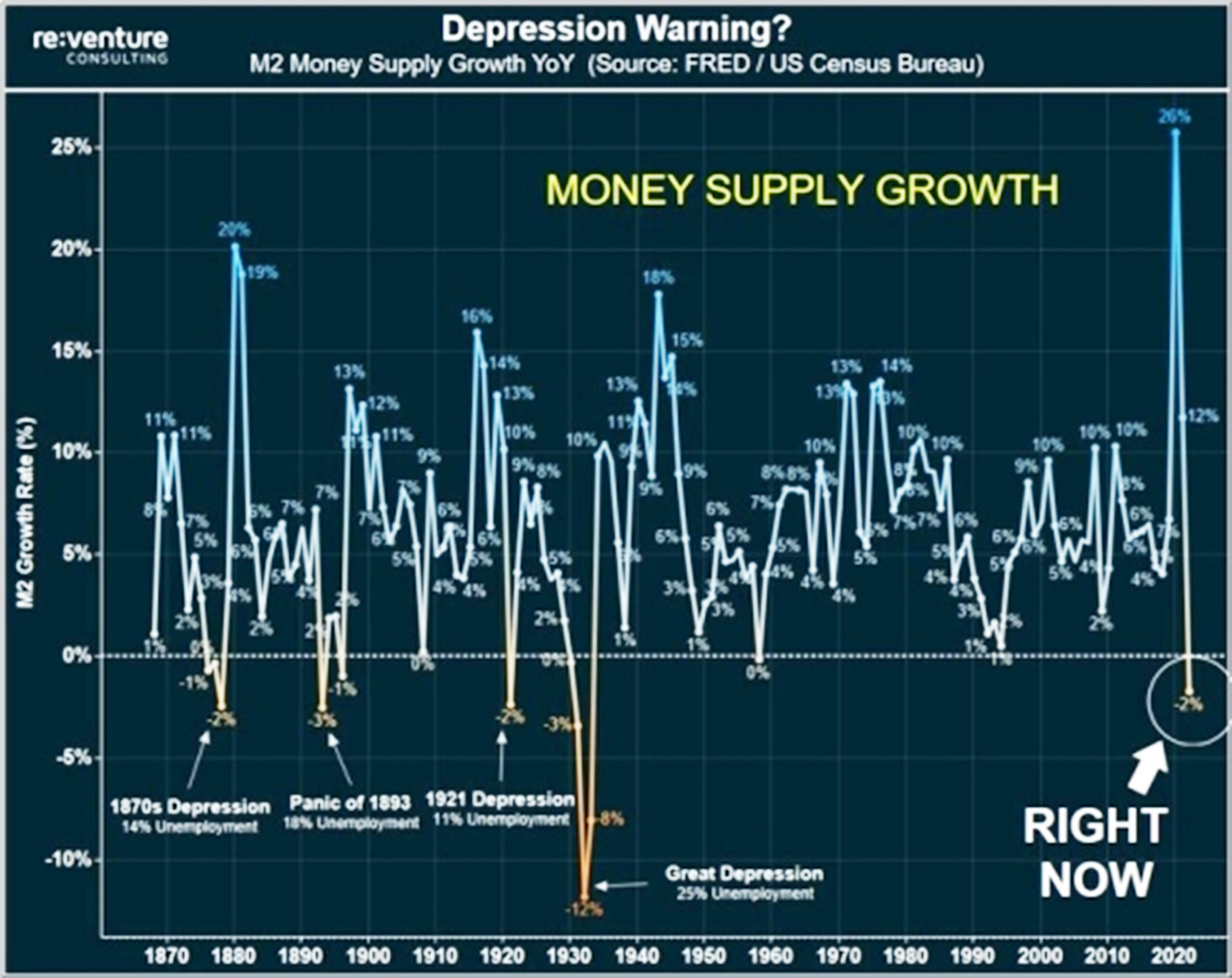

Pokud začneme analyzovat zdraví finančního systému z otevřených dostupných zdrojů a podíváme se do historie, viz. obrázek níže v našem příspěvku, který znázorňuje Agregát M2 (Agregát M1 a M2) v USA. Můžeme vysledovat, že se v současné době prudce snižuje dostupnost peněz v ekonomice. Jde o agregát M2 a M1, oběživo mimo bankovní instituce (M1) a vklady na požádání u finančních institucí (M2). Tyto informace jsou z pohledu globální provázanosti západních ekonomik relevantní i pro ČR.

Hlavní nástroje (akce) uplatňované centrálními bankami pro řízení stability finančního systému

Monetární politika centrálních bank v převážné míře využívá nastavování míry úrokové sazby jako prostředku boje proti inflaci v rámci monetární politiky. Podívejme se tedy na graf (uvedený níže pod příspěvkem), který ukazuje současný prudký propad agregátu M2, který však proběhl v USA za posledních 150 let již 4x. Po prudkém poklesu vždy následovala deprese. Jak to bude tentokrát? Z křivky předloženého grafu, která směřuje prudce dolů v posledních letech, můžeme možná spekulativně odvodit, že nás nečekají dobré časy. Pokud se podíváme na nárůst reálné ekonomiky v posledních cca. 10 letech vidíme nárůst cca. 1,5x (EUROSTAT), a vedle toho nárůst finančního sektoru, který za stejné období vykázal nárůst cca. 3x, můžeme tedy pouze z těchto údajů dovodit silnou nerovnováhu celého systému ekonomiky. Jednou z možností, která bude zřejmě vládami a centrálními bankami aplikována pro uvedení ekonomického systému do rovnovážného stavu bude záměrné vyvolání „deprese“ (viz obrázek na konci příspěvku), jako zřejmě nutného předpokladu pro nový „restart finančního systému“. Podívejme se konkrétně na USA, kde vlivem rychlého zvyšování úrokových sazeb FEDu klesá agregát M2 již několik měsíců a tím se snižuje pro klienty bank dostupnost peněz, což následně omezí spotřebu a investice v reálné ekonomice. Tento neutěšený vývoj je zřejmý ve finančním sektoru i v EU a ČR.

Inflace a snižování dostupného objemu peněz v ekonomice a jejich kombinace zřejmě povede k nárůstu nezaměstnanosti a sociálním dopadům na sociální systém společnosti (nárůstem entropie).

Např. Pojišťovací fond bank kryje úložky na účtech v EU pouze do výše 100 tisíc EUR. Banky však na krizi můžou reagovat podle přijatých zákonů v EU nástroji Bail-in nebo Bail-out. Našim čtenářům doporučujeme, aby se dobře s těmito zákony a s jejich dopady při jejich aktivaci obeznámili. V podstatě Garanční systém finančního trhu v ČR nekryje objem vkladů ani v objemu 1%, což je alarmující zjištění, které by v případě zásahu krize ve více finančních institucích a bankách způsobilo nenapravitelné škody na ekonomice v ČR a její společnosti.

Velké společnosti nevydělaly své milióny propagováním skutečných kvalit svých produktů. Zbohatly na vytvoření kultury stovek miliónů lidí, kteří kupují více, než potřebují, a pokouší se pomocí peněz zbavit pocitu nespokojenosti.

DAVID D.

Nerovnováha v bankovnictví a akce k obnovení rovnováhy?

Tlak na finanční systém vytvořený v minulých 10 letech (někteří odborníci vnímají toto období jako relativně stabilní, ale za jakou cenu) a to uvolněním měnových politik, způsobem nakládání bank s přebytečnou likviditou (umísťovanou na akciový trh, trh s dluhopisy a obligacemi atd.) a současné zvyšování úrokových sazeb použité jako záporná zpětná vazba tlumící inflační tlaky, jsou hlavní příčinnou nastupující finanční krize. Kombinace fiskálních stimulů a uvolněné měnové politiky dramaticky působících od roku 2020 (covidové období) vytvořilo velké napětí ve finančním systému a v reálné ekonomice. Vysoké podíly a držení portfolia v investičních cenných papírech a dlouhodobých dluhopisech, kdy v současnosti dochází ke snižování jejich reálné hodnoty a výnosů a neustálým zvyšováním úrokových sazeb centrálních bank, má zásadní vliv na rozvahu (aktiva a pasiva) jednotlivých bankovních domů. Tyto uvedené důvody zvyšují riziko likvidity a kapitálu v celém bankovním finančním systému. Neznamená to přeci jenom, že dnešní problémy pramení z přijatých včerejších řešeních?

Nejistota ve finančním systému USA se v současnosti přenesla i do Evropy (pád bankovního domu Credit Suisse). Otázkou času je, zda další pády bankovních domů v Evropě nebudou následovat.

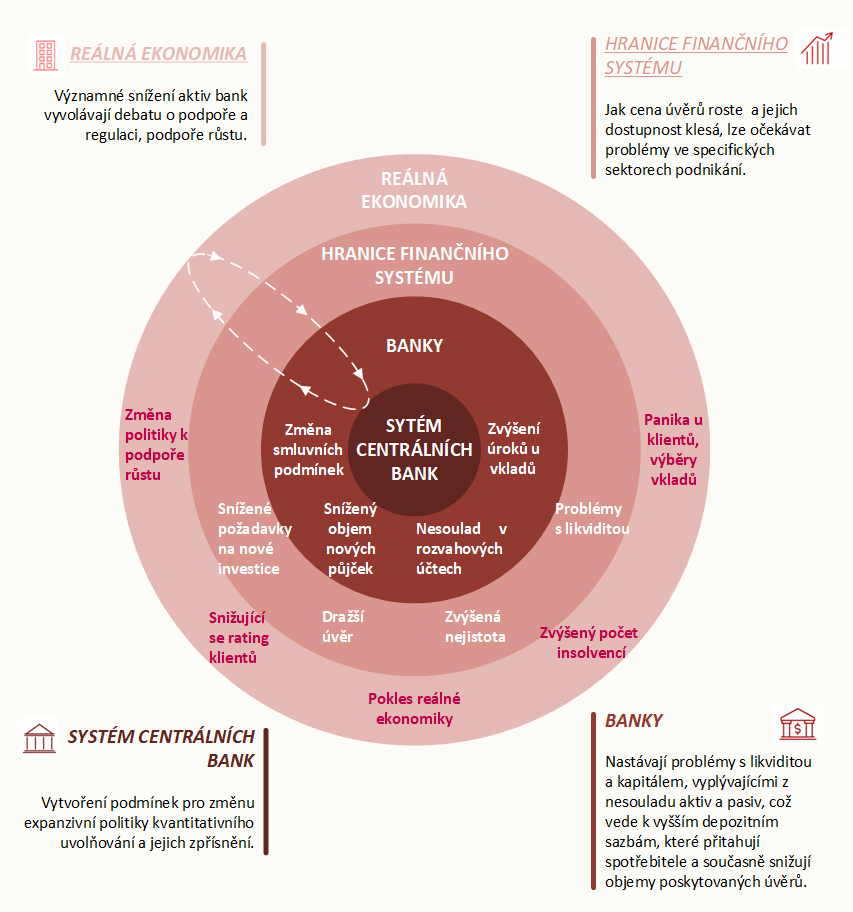

Níže uvádíme inspirující obrázek vyjadřující systémovým pohledem vzniklou nerovnováhu ve finančním systému, tj. problémy a dopady finanční krize. Použitý zdroj Bain & Company.,

Položme si tedy některé provokativní otázky ohledně stavu finančního systému:

- Poskytne FED, ECB či lokální centrální banky dostatečnou likviditu bankám v problémech, která zabrání jejich krachu a předejde problémům dalších bank a finančních institucí?

- Nepovede vznikající bankovní krize nastartování procesu vedoucího k nepřátelskému převzetí malých a středních bank a usnadňující zavedení CBDC?

- Bude tedy v nejbližší době ustaven nový finanční systém, a jakou bude mít podobu?

- Jaké dopady budou mít změny finančního systému pro podnikatelské prostředí (organizace firmy, podniky, sociální systém atd.)?

Položme si otázku dopadu kumulace krizí na naši společnost

Předpokládané dopady na podnikatelský sektor výroby a služeb:

- Zvýšený počet insolvencí

- Nákladná reakce na politické změny a opatření vlády vzhledem k některým stávajícím zahraničním trhům z důvodu zavedených sankcí, embarga atd.

- Snížení ziskovosti z důvodu prudkých významných tržních změn

- Přesun investic mimo EU

- Nedostatek komodit pro zpracovatelský průmysl

- Zdražení vstupů potřebných pro vlastní činnost

- Narušení hodnototvorného řetězce

- Zostření konkurenčního boje na hranici přežití

- Orientace na krátkodobé cíle

- Snižující se rating podnikatelských subjektů pro veškeré formy financování

- Nedostatek finančních zdrojů pro budoucí investice

- Omezení výzkumu a vývoje

- A mnoho dalších …

Předpokládané dopady na stát (ČR) v případě finanční krize:

- Zvýšení dynamiky nárůstu státního dluhu

- Prudká devalvace koruny

- Problém při udržení sociálního smíru

- Zvýšený nárůst nezaměstnanosti, vyplácení dávek

- Inflační prostředí

- Obsluha státního dluhu (úročení z dluhopisů apod.)

- Nárůst mandatorních výdajů státu

- Snížení výběru daní

- Vliv na demografii

- Snížení investic do infrastruktury

- Snížení investic měst a obcí

- Snížení podpory bytové výstavby, sociálních služeb atd.

- Snížení výdajů na zdravotní a sociální péčí

- Zvýšení výdajů na zbrojení pro udržení bezpečnosti státu při nedostatku výrobních kapacit v západních zemích.

- Možný nedostatek paliv a energií v delším časovém horizontu

- Nákladnější financování ekologických projektů

- A mnoho dalších …

Předpokládané dopady na spotřebitele a běžnou populaci:

- Plíživá, několik let trvající inflační prostředí

- Zvýšení cen základních životních potřeb

- Snížení životní úrovně

- Znehodnocování úspor obyvatelstva (run na banky)

- Omezení výdajů na zdravý životní styl

- A mnoho dalších plynoucí z předpokládaných dopadů na organizace a stát ……

Předpokládané dopady na podnikatelské subjekty

V době turbulentních až chaotických podmínek vnějšího prostředí je zásadní systémovým pohledem zkoumat základní otázky týkajících se procesu strategického plánování a řízení. Jednou z hlavních funkcí managementu organizace je přijmout a implementovat takovou strategii organizace, která by měla naplňovat přijatou Vizi a Misi. Tento základní proces strategického plánování je možno splnit nejen za předpokladu dobré znalosti vnitřního prostředí organizace, ale i konkurenčního prostředí (obecně vnějšího prostředí), ve kterém organizace soutěží s ostatními subjekty na trhu. Proud změn vyvolaný vnějšími podmínkami, zejména v případě očekávané finanční krize, se nutně odrazí v redefinici v minulosti přijatých jednotlivých naplánovaných strategických cílů organizace. Jedná se např. o cíle v oblastech jednotlivých funkčních strategií jako jsou: výroba, finance, logistika, výzkum a vývoj atd. Tento náročný proces je však v současné době, kdy budoucí stav podnikatelského prostředí je mnohdy věštěním z „křišťálové koule“ téměř neuskutečnitelný. Jak se tedy s tímto problémem vypořádat bez zásadního bolestivého dopadu do vlastní ekonomiky organizace?

Naše teze k zamyšlení:

Úlohou manažera (lídra) je neustále pracovat na rozvoji svých kompetencí. Na tomto místě si je heslovitě připomeneme, jedná se o funkce plánování, organizování, personalistika, vedení a kontrolování. Pokud se nad tímto výčtem zamyslíme, zjistíme, že zde chybí funkce odlišující špičkové lídry od průměrných. Jde instinkt tzv. šestého smyslu, schopnost „předvídání“, tj. nalezení obrazu budoucnosti, která s vysokou pravděpodobností, ideálně rovnou jedné, opravdu reálně nastane. V minulosti se těšili úctě ve společenství lidé v roli „věštce“ co zří budoucnost či „Volcha“, kteří měli tuto schopnost v daném společenství nejlépe rozvinutou. Pokud se jejich vizemi a radami společenství neřídilo, důsledek byl, bohužel, mnohdy rozklad či zánik celého společenství.

Závěrečná doporučení

V rámci naší poradenské činnosti nabízíme možnost využít naše zkušenosti k rozšíření dovedností jednotlivých manažerů klienta o tuto důležitou kompetenci. Realizací modulů „Scénáře budoucnosti“ a „Systémové myšlení“ pod naším profesionálním vedením, společně zvýšíme pravděpodobnost, že management organizace bude lépe připraven na budoucí obraz ekonomického prostředí.

Kolektiv autorů PRIconsultants